建筑企业跨区域经营开票补缴税金计算

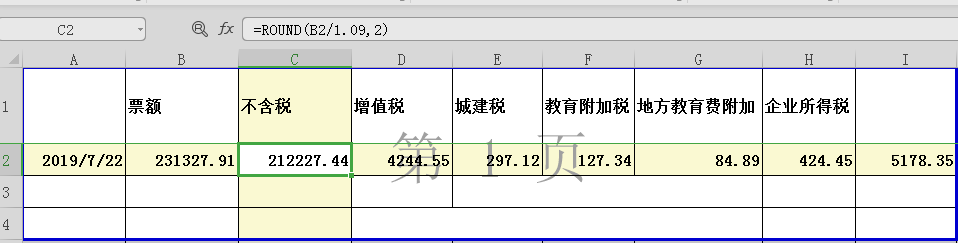

1、以发票金额求出税额(即发票上边税额一栏的金额)如图

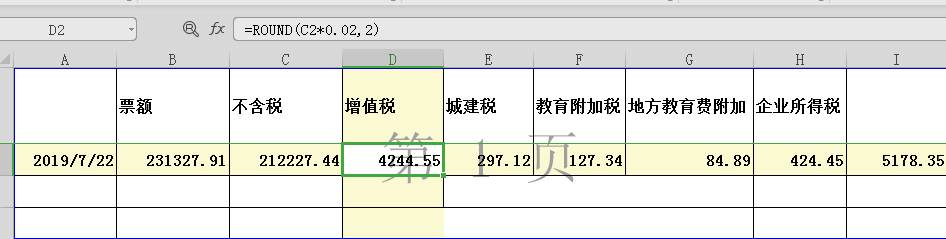

2、预缴2%增值税

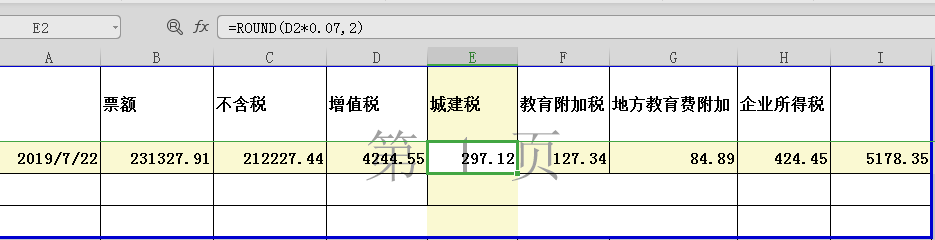

3、城建7%税率

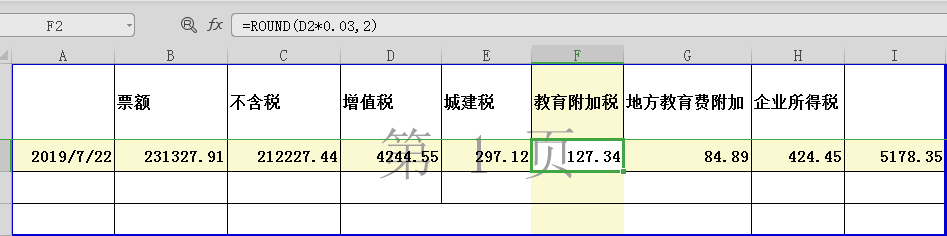

4、教育附加3%

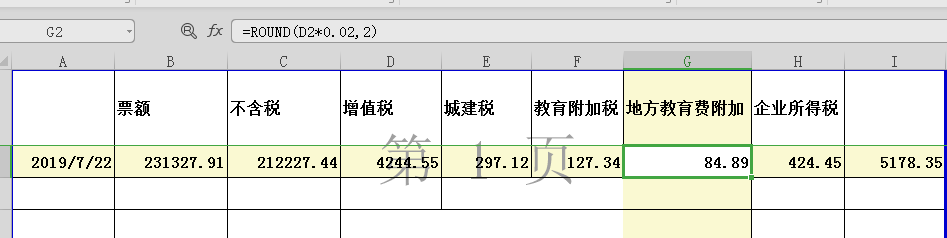

5、地方教育附加2%

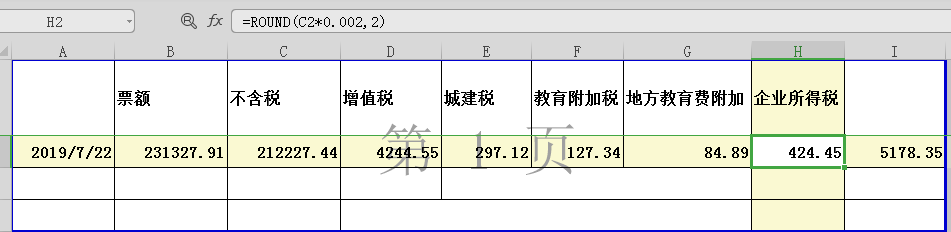

6、企业所得税0.2%

7

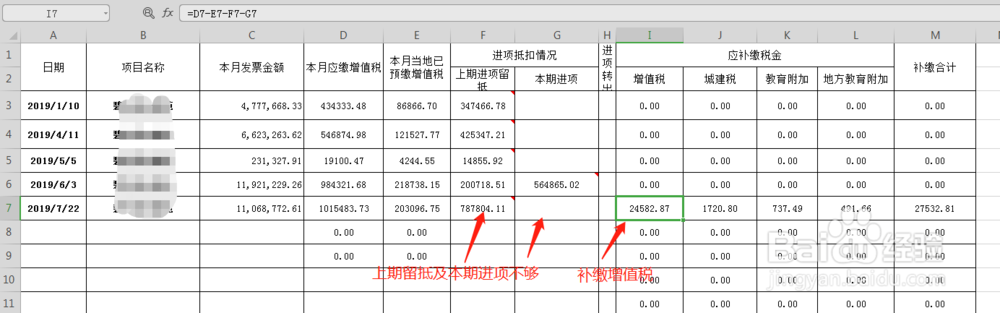

8、企业注册地补缴7%,有进项且进项足够7%,则应补缴增值税为0,应补缴增值税为0,后边应补缴附加税的计税基础为0则都为0.

如当期进项不足,则应补缴不足部分增值税,以补缴增值税为基础计算附加税登等

阅读量:102

阅读量:108

阅读量:35

阅读量:47

阅读量:67

1、以发票金额求出税额(即发票上边税额一栏的金额)如图

2、预缴2%增值税

3、城建7%税率

4、教育附加3%

5、地方教育附加2%

6、企业所得税0.2%

7

8、企业注册地补缴7%,有进项且进项足够7%,则应补缴增值税为0,应补缴增值税为0,后边应补缴附加税的计税基础为0则都为0.

如当期进项不足,则应补缴不足部分增值税,以补缴增值税为基础计算附加税登等