应收股利的账务处理

1、例如,甲公司是乙公司的投资方,6月30日,乙公司宣告派发现金股利,甲公司按比例可分得60000元。现在甲公司需要眠驼泥对应收股利进行账务处理。

2、乙公司宣告发放现金股利,甲公司应收股利露海增加,属于资产类科目,增加记借方。

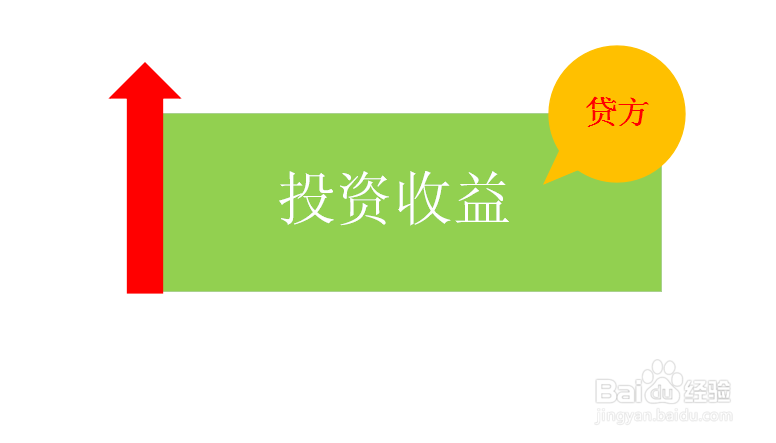

3、乙公司发放的现金股利压晃属于甲公司的投资收益,投资收益属于损益中的收入类科目,增加记贷方。

4、应收股利完整的账务处理如下:

借:应收股利 60000

贷:投资收益 60000

阅读量:160

阅读量:96

阅读量:130

阅读量:129

阅读量:26